В целях оптимизации расходов по уплате налогов предприятия всех форм собственности стремятся перейти на специфические налоговые системы – УСН, ЕНВД и ЕСХН. Для применения спецрежимов коммерческая фирма должна соответствовать установленным требованиям и осуществлять регламентированные законом виды деятельности.

Какие фирмы могут применять УСН

В соответствии со статьей 346.12 НК РФ применять упрощенку в качестве системы исчисления налоговых сборов могут ООО, подходящие под следующие критерии:

- количество сотрудников до 100 человек;

- основные фонды стоимостью меньше 150 миллионов;

- доля участия иных компаний не превышает 25%;

- доход не больше 112,5 миллионов в год.

Если в течение отчетного года общество с ограниченной ответственностью нарушит хотя бы одно требование, то организация автоматически утрачивает право на функционирование с применением спецрежима – УСН.

Применять УСН не вправе ООО, осуществляющие следующую деятельность:

- банков;

- страховщиков;

- участников рынка ценных бумаг;

- ломбарды;

- НПФ;

- МФО;

- инвестиционный фонд;

- производство подакцизных товаров;

- организаторы азартных игр;

- участники соглашений о разделе продукции;

- казенные, бюджетные учреждения;

- иностранные фирмы;

- частные службы занятости, адвокаты, нотариусы.

Чтобы упростить бухучет необходимо уведомить ИФНС в срок, регламентированный статьей 346.13 НК РФ.

Как работает ООО на упрощенке

Изъявить желание применять УСН ООО может в момент регистрации или после начала функционирования, с 1 января любого года. Упрощенный бухучет при УСН ведется в одном из нескольких возможных вариантов:

- полный – идентичен ОСНО, но при этом применяется сокращенный план счетов;

- сокращенный – ведение книги доходов и расходов с использованием двойной записи;

- простой – способ двойной записи не применяется.

Выбранный способ ведения упрощенки должен быть закреплен в учетной политике предприятия. Для ООО, являющихся субъектом малого предпринимательства, так же следует выбрать, какой вариант отчетности представлять в ИФНС – полный или сокращенный.

Варианты налогообложения для УСН

ООО на УСН освобождается от обязательства платить некоторые налоги:

- прибыль;

- имущество;

- НДС.

Какие налоги платит ООО на УСН указано в главе 26.2 НК РФ. К ним относятся:

- отчисления во внебюджетные фонды;

- НДФЛ;

- налог на транспорт и землю.

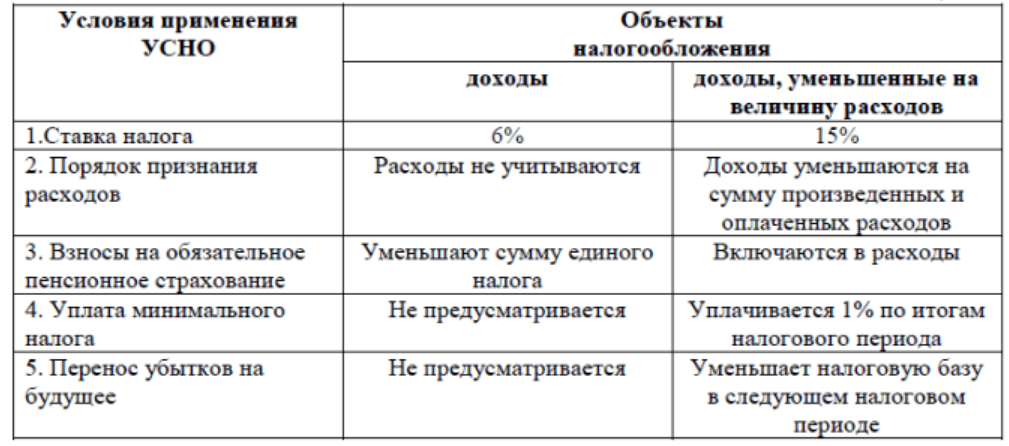

Также ООО уплачивает непосредственно налог УСН, который рассчитывается по одному из алгоритмов:

- доходы*6%;

- (доходы минус расходы)*15%.

Какой алгоритм подсчета налогов выбрать для ООО, каждый руководитель решает в индивидуальном порядке.

ООО обязано ежегодно сдать декларацию до 31 марта, после окончания года, за который отчитывается фирма, и заплатить УСН в бюджет. Поквартально следует перечислять в ИФНС авансовые платежи.

Налогообложение ООО на упрощенке 15 процентов

Если предприятие выбрало вариант «доходы минус расходы», то необходимо учитывать, что не все суммы затрат можно включить в налогооблагаемую базу. Критерии, применяемые к расходам для расчета УСН, закреплены в статьях 346.16 и 346.17 НК РФ. Обязательными критериями являются документальное подтверждение и экономическая обоснованность.

Сумма налога при варианте «доходы минус расходы» не должна быть менее 1% выручки предприятия.

Особенности упрощенки 6 процентов для ООО

Какие виды поступлений ООО признаются объектом налогообложения при УСН указано в статье 346.15 НК РФ. Налог начисляется на все фактически полученные средства.

В книге учета доходов и расходов суммы, потраченные на осуществление деятельности, можно не отражать, так как они не повлияют на налоговую базу.

Размер налога при УСН можно снизить в размере реально перечисленных взносов в фонды и на величину уплаченных начислений по больничным листкам за счет нанимателя. Суммарный процент уменьшения не может превышать 50%.

Бизнесмену, решившему открыть ООО на УСН, сложно самостоятельно выбрать правильный вариант налогообложения. Это приводит к дополнительным расходам на уплату налогов. В таком случае перед регистрацией необходимо получить профессиональную консультацию.

Компания «Зарегистрируем ООО» оказывает комплексные услуги по регистрации организаций и выбора системы налогообложения. Преимущества обращения в фирму:

- опыт работы 17 лет;

- гарантии качества в случае отказа;

- срочная подготовка документации.

Благодаря комплексному оказанию услуг у компании «Зарегистрируем ООО» обширная база постоянных клиентов.

Заказать услугу можно по телефону в Москве 8(499)5031228 или на сайте zaregistriruem-ooo.ru.