При регистрации Общества с Ограниченной Ответственностью ФНС автоматически ставит предприятие на учет по общей системе налогообложения. Учредители могут вместе с документами на регистрацию подать заявление на специальный тип налогообложения, а могут сделать это в течение 30 дней после регистрации.

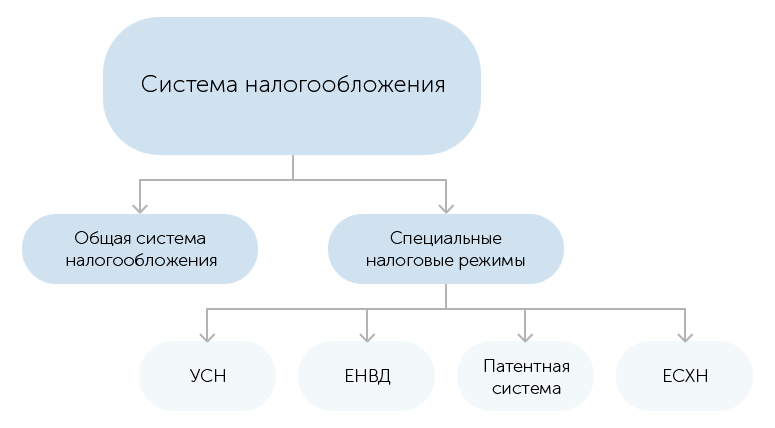

Что такое система налогообложения

Система налогообложения – это совокупность всех налогов и сборов, которые ООО должны ежемесячно выплачивать в установленном порядке. В зависимости от вида, оплата может перечисляться также ежеквартально или ежегодно. Также в налоговую службу нужно будет регулярно подавать отчеты согласно установленного образца.

Специальные режимы

Существуют разные системы налогообложения. На общую ставят все предприятия, которые выбрали особый режим. Для перехода на специальный налоговый режим нужно знать, какие требования выдвигает законодательство к ООО.

Упрощенная УСН Доходы

В этом виде налоги взымаются за полученный доход, без учета расходов. Налоговая ставка по РФ составляет 6%, однако каждый регион имеет право ее снижать вплоть до 1%. На доходы предприятия установлен лимит – не более 150 млн. рублей в год, также нельзя нанимать больше 100 работников. Налоги платятся за год, но нужно вносить квартальные авансовые платежи (при наличии дохода за квартал).

УСН Доходы минус расходы

Налогом облагается разница между полученными доходами и расходами. Если у предприятия убытки, есть возможность получить возмещение в будущих налоговых периодах. Ставка по РФ – 15%, но регионы могут снижать вплоть до 5%. Ограничения требования к оплате те же, что и в предыдущем режиме.

Единый налог на вмененный доход (ЕНВД)

Налогом облагают вмененный доход, который никак не связан с реальным. Государство рассчитывает, какой доход должно получить предприятие за указанный период, и облагает эту сумму налогом. Разрешено оказывать некоторые виды услуг и проводить торговлю на площади до 150 м². Налоговая ставка по РФ равняется 15%, но регионы могут снижать ее вплоть до 7,5%. Выплаты надо делать ежеквартально.

Единый сельскохозяйственный налог (ЕСХН)

Налогом облагают разницу между доходами и доказанными необходимыми расходами. Режим предназначен для сельхозпроизводтсв и рыбных хозяйств. Налоговая ставка по РФ составляет 6%, регионы ее корректировать не могут. Выплаты производятся за год, но каждое полугодие надо делать авансовые платежи (если в них был получен доход).

Общий налоговый режим для ООО (ОСНО)

На ОСНО предприятие должно платить все общеустановленные налоги и сборы. К ООО в этом режиме не ставится никаких особых требований. При регистрации автоматически устанавливают общий режим, если не было подано заявление на льготный.

ООО на общем режиме может заинтересовать крупных контрагентов, которые хотят применять вычеты из НДС. В то же время у него есть несколько недостатков:

- Необходимость вести бухгалтерский учет.

- Дополнительные расходы на ставку бухгалтера.

- Сложно учесть, какие виды налогов когда платить.

- Множественная отчетность.

Для предприятий выбор ОСНО может стать трудностью. На этом режиме нужно платить такие налоги:

- Налог на прибыль (18%). (Годовая прибыль меньше 20 млн. рублей – платить ежегодно, больше – ежеквартально).

- Налог на дивиденды (5%). Дополнительно к дивидендам также взымается военный сбор (1,5%).

- Ставка НДС (20%). Только для некоторых сфер деятельности.

- ЕСВ и налог на прибыль физических лиц – выплаты за работников.

При выборе ОСНО нужно учитывать, что для многих видов деятельности специальные режимы будут выгоднее.

Какую систему налогообложения выбрать для ООО

Выбирая, какой вид налогообложения лучше, нужно учитывать несколько критериев:

- Вид деятельности. ОСНО позволяет заниматься чем угодно. На специальных режимах придется учитывать, какое направление не запрещено законодательством.

- Количество работников. Специальные системы налогообложения четко регламентируют, какое количество работников должно быть у предприятия каждой сферы. При превышении придется перейти на ОСНО. Но для начинающих ООО это вполне подходящее условие.

- Работа с НДС. Если компания занимается деятельностью, связанной с выплатой НДС, то придется остаться на общей системе налогообложения. Это выбор для ООО, которые будут самостоятельно завозить товары в РФ или работать с крупными покупателями, возвращающими уплаченный НДС.

- С какой регулярностью ведется деятельность. Системы налогообложения ОСНО, УСН, ЕСХН облагают налогом только реальный полученный доход. На ЕНВД неважно, какой доход получило предприятие, налог рассчитывается государством из вмененного дохода, полученного предприятием.

- Планируемый доход за год. Из всех налоговых режимов для ООО лимит на годовой доход установлен только на УСН и сейчас составляет 150 млн. рублей.

Каждое предприятие само определяет, какой налоговый режим будет ему выгоднее. При выборе не стоит забывать, что все специальные системы налогообложения имеют требования к предприятиям.

Совмещение нескольких налоговых режимов

Иногда ООО комбинирует несколько видов деятельности, которые попадают под разные системы налогообложения. В таком случае законодательство разрешает комбинировать налоговые режимы, но в некоторыми ограничениями. Предприятие может комбинировать ЕНВД с ОСН, УСН или ЕСХН. Иные варианты совмещения не допускаются.

Право на совмещение у ООО появляется, когда оно находится на одном налоговом режиме, но начинает параллельно заниматься деятельностью другого вида. По каждой из систем должны проходить отдельные уплаты, а в ИФНС подаваться отчеты.

Как перейти на другую систему налогообложения ООО

Для перехода с общей на упрощенную систему налогообложения необходимо подать в ФНС заявление по установленной форме. В нем должен быть указан выбранный вид налога и ставка. Если предприятие переходит вместе с обособленными подразделениями (у которых отдельный баланс), это должно указываться отдельно. Подавать документы нужно не менее, чем за 15 дней до начала следующего квартала.

Обособленные подразделения отдельно от ООО перейти на упрощенную систему налогообложения не могут. Переход возможен только при отсутствии налогового долга за предыдущие и текущий период (то есть, налоги и сборы, которые должны быть выплачены на данный момент).

Особенности переходных операций при смене системы для ООО законодательством не урегулированы, поэтому про детали необходимо осведомляться в своем подразделении ФНС.

Переходить со специальной системы на общую ООО может добровольно или в обязательном порядке. Налоговая служба может обязать налогоплательщика вернуться на ОСНО, если тот не выполняет условия пребывания на едином налоге.

Для добровольного перехода также нужно просто подать заявление, а в некоторых случаях еще и зарегистрироваться, как плательщик НДС. Во всех случаях налоговый инспектор пришлет уведомление на электронную почту об успешном переходе. После получения уведомления можно получить бумажную копию свидетельства о постановке на налоговый учет.

Центр юридической и бухгалтерской поддержки «Зарегистрируем ООО» поможет выбрать систему налогообложения и правильно провести регистрацию. Мы уже 17 лет помогаем ООО вести бухгалтерский учет и преодолевать бюрократические препоны.